京都大学経営管理大学院・経済学研究科は,令和7年5月10日に第112回京都管理会計研究会を総合研究2号館にて開催し、会場をZoomで中継するハイブリッド開催としました。本研究会は、研究者・実務家・院生を対象に管理会計研究の最先端の研究成果について知見を共有することを目的にしています。

当日は、黒木 淳氏(横浜市立大学 国際商学部 国際商学科 教授)より「Diversity Target Difficulty and Business Risk」と題して報告し、出席者と議論しました。

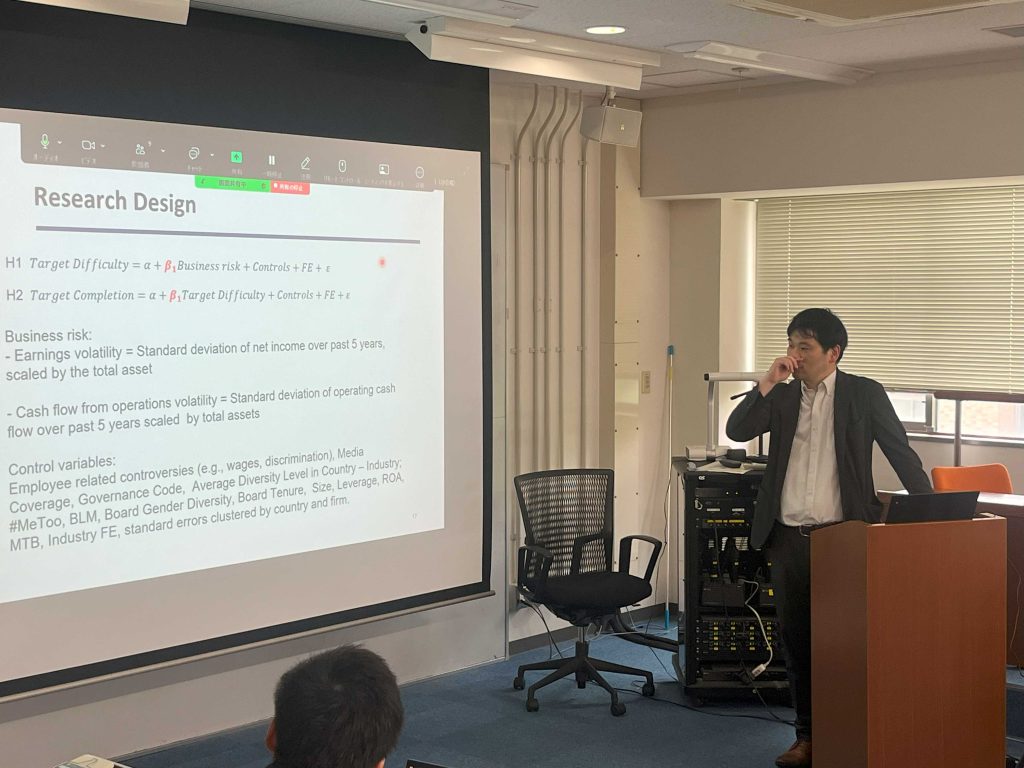

ここでいう“Diversity Target(ダイバーシティ目標)”とは、たとえば「取締役会に占める女性比率を30%に引き上げる」といったように、性別や人種など多様性に関する数値目標を指します。近年、企業が掲げるダイバーシティ目標はESG(Environment, Social, Governance)施策の柱とみなされますが、どの程度「挑戦的(=難易度が高い)」な目標を掲げるか、また実際に達成できるかは企業によって大きく異なります。この「目標の難易度(Target Difficulty)」を定量化し、利益やキャッシュフローの変動性を示す「ビジネスリスク(Business Risk)」との関係を分析しました。

サンプルは2010年から2021年に定量的なジェンダー目標を公表した世界の上場企業413社と612件の目標です。まず、目標値から現状値を差し引き、それを目標達成年数で割ることで「1年当たりに何%当該指標を増やす必要があるか」を「難易度指標( Target Difficulty)」として算定しました。次に、期間終了時の達成度を「目標達成率(Target Completion)」として算出し、(1)ビジネスリスクが目標難易度に与える影響、(2)目標難易度が目標達成率に与える影響、という2つのモデルを推計しました。

分析結果は、ビジネスリスクが高い企業ほど年間当たりの女性比率増分が大きい、すなわち難易度の高い目標を掲げる傾向が統計的に有意であることを示しました。これは、業績が不安定な企業であるほど、あえて高い目標を掲げて社会的評価を高めることを期待している可能性を示唆します。また、難易度の高い目標を設定した企業ほど、目標期間終了時により高い達成率を示す傾向にあることが確認されました。これは、より挑戦的な目標は、単なるアピールにとどまらず、組織的なコミットメントを強めて実際の行動が促す可能性を示唆します。

本研究は、従来「目標を掲げるか否か」に注目してきた議論を一歩進め、「どの水準で目標を設定するか」という管理会計の細かな設計が、企業の評判獲得やリスク管理にどのように結びつくのかを実証的に示した点に大きな意義があります。ダイバーシティ施策が経営の不確実性への備えとして機能しうるという新しい視角を提示したことで、企業が将来の持続可能性を高めるための数値目標設計に貴重な示唆を与えるものとなりました。 参加した約15名の研究者・院生や実務家などと講演者との間で活発に議論が交わされ、盛会のうちに終了しました。